Jenis Asuransi Jiwa Di Indonesia 2024 – Mencari perlindungan finansial untuk keluarga tercinta? Asuransi jiwa menjadi solusi tepat! Di Indonesia, berbagai jenis asuransi jiwa ditawarkan, mulai dari yang tradisional hingga berbasis unit link. Namun, memilih asuransi jiwa yang tepat bisa membingungkan. Artikel ini akan membahas berbagai jenis asuransi jiwa di Indonesia, faktor-faktor penting dalam memilih, serta tips memilih yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

Memilih asuransi jiwa tidak hanya tentang mencari harga termurah, tetapi juga memahami jenis, manfaat, dan risiko yang ditawarkan. Dengan pemahaman yang baik, Anda dapat menemukan asuransi jiwa yang tepat untuk melindungi keluarga Anda dari berbagai risiko, seperti sakit kritis, kecelakaan, hingga kematian.

Pengertian Asuransi Jiwa

Asuransi jiwa merupakan salah satu bentuk proteksi finansial yang memberikan jaminan berupa uang pertanggungan kepada ahli waris atau penerima manfaat, jika tertanggung meninggal dunia. Dengan kata lain, asuransi jiwa berfungsi sebagai pengganti pendapatan atau sumber finansial yang hilang akibat kematian tertanggung, sehingga keluarga yang ditinggalkan tidak terbebani secara finansial.

Asuransi syariah semakin diminati. Mau tahu lebih banyak tentang jenis asuransi syariah? Kunjungi F Jenis Asuransi Syariah 2024 untuk informasi lengkapnya.

Tujuan utama asuransi jiwa adalah untuk memberikan rasa aman dan ketenangan bagi tertanggung dan keluarganya. Melalui asuransi jiwa, keluarga tertanggung dapat terhindar dari kesulitan finansial yang mungkin timbul akibat kematian tertanggung, seperti biaya pengobatan, biaya pendidikan anak, dan biaya hidup sehari-hari.

Perbedaan Asuransi Jiwa Tradisional dan Asuransi Jiwa Syariah

Asuransi jiwa di Indonesia terbagi menjadi dua jenis, yaitu asuransi jiwa tradisional dan asuransi jiwa syariah. Perbedaan utama antara keduanya terletak pada prinsip dasar dan mekanisme pengelolaan dana.

- Asuransi jiwa tradisional didasarkan pada prinsip mutual, yaitu premi yang dibayarkan oleh tertanggung akan dikumpulkan dan dikelola oleh perusahaan asuransi untuk dibagikan kepada ahli waris jika terjadi kematian.

- Asuransi jiwa syariah didasarkan pada prinsip syariah Islam, yaitu premi yang dibayarkan oleh tertanggung akan dikelola sesuai dengan prinsip syariah Islam, seperti investasi pada aset yang halal dan menghindari praktik riba.

Contoh Ilustrasi Manfaat Asuransi Jiwa

Berikut adalah beberapa contoh ilustrasi manfaat asuransi jiwa dalam kehidupan sehari-hari:

- Jika seorang kepala keluarga meninggal dunia, ahli warisnya dapat menggunakan uang pertanggungan asuransi jiwa untuk melunasi hutang-hutang yang ditinggalkan, seperti hutang KPR atau hutang pendidikan anak.

- Jika seorang ibu rumah tangga meninggal dunia, ahli warisnya dapat menggunakan uang pertanggungan asuransi jiwa untuk membiayai kebutuhan anak-anaknya, seperti biaya sekolah, biaya hidup, dan biaya kesehatan.

- Jika seorang karyawan meninggal dunia, ahli warisnya dapat menggunakan uang pertanggungan asuransi jiwa untuk mendapatkan pengganti pendapatan yang hilang, sehingga keluarga tertanggung dapat tetap hidup layak.

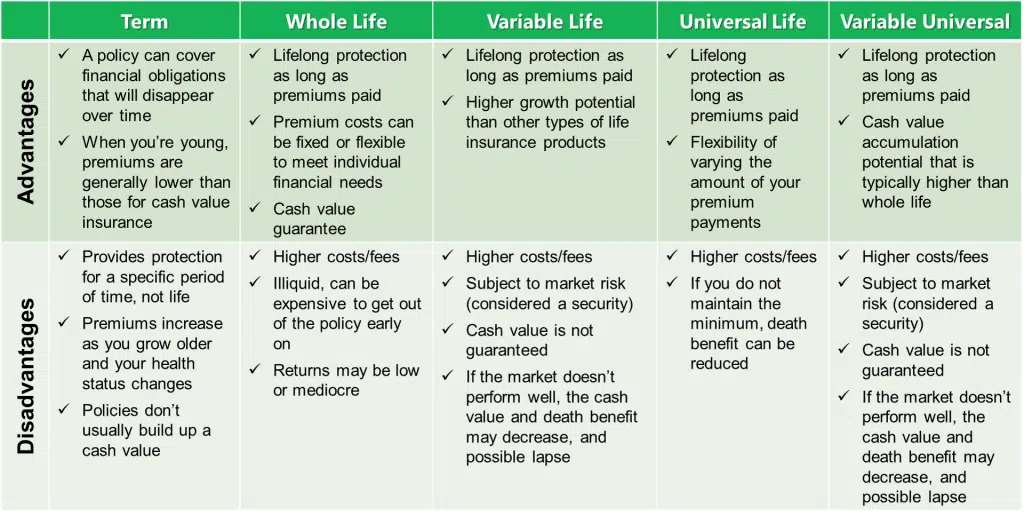

Jenis-Jenis Asuransi Jiwa di Indonesia

Asuransi jiwa merupakan produk yang memberikan perlindungan finansial kepada keluarga tercinta jika terjadi hal yang tidak diinginkan, seperti meninggal dunia atau cacat tetap. Di Indonesia, terdapat berbagai jenis asuransi jiwa yang ditawarkan, masing-masing dengan ciri khas dan manfaat yang berbeda.

Berikut adalah beberapa jenis asuransi jiwa yang umum di Indonesia:

Jenis-Jenis Asuransi Jiwa di Indonesia

Berikut tabel yang merangkum jenis-jenis asuransi jiwa di Indonesia, beserta ciri khas dan contoh produknya:

| Jenis | Ciri Khas | Contoh Produk |

|---|---|---|

| Asuransi Jiwa Berjangka (Term Life Insurance) | Perlindungan selama jangka waktu tertentu, dengan premi yang lebih rendah dibandingkan asuransi jiwa seumur hidup. | Asuransi Jiwa Berjangka 10 Tahun, Asuransi Jiwa Berjangka 20 Tahun |

| Asuransi Jiwa Seumur Hidup (Whole Life Insurance) | Perlindungan seumur hidup, dengan premi yang lebih tinggi dibandingkan asuransi jiwa berjangka. | Asuransi Jiwa Seumur Hidup, Asuransi Jiwa Seumur Hidup dengan Manfaat Investasi |

| Asuransi Jiwa Unit Link | Menggabungkan perlindungan asuransi jiwa dengan investasi pada unit-unit reksa dana. | Asuransi Jiwa Unit Link dengan Investasi Saham, Asuransi Jiwa Unit Link dengan Investasi Obligasi |

| Asuransi Jiwa Berbasis Syariah | Menerapkan prinsip-prinsip syariah Islam dalam pengelolaan dan produk asuransi. | Asuransi Jiwa Syariah, Asuransi Jiwa Berbasis Wakalah |

Asuransi Jiwa Berjangka (Term Life Insurance)

Asuransi jiwa berjangka, atau yang sering disebut term life insurance, merupakan jenis asuransi jiwa yang memberikan perlindungan selama jangka waktu tertentu, biasanya 10, 15, atau 20 tahun. Jika tertanggung meninggal dunia selama masa pertanggungan, maka ahli waris akan menerima santunan kematian.

Namun, jika tertanggung masih hidup setelah masa pertanggungan berakhir, maka polis asuransi akan berakhir dan tidak ada pengembalian premi.

Asuransi jiwa berjangka memiliki beberapa keunggulan, yaitu:

- Premi yang lebih rendah dibandingkan asuransi jiwa seumur hidup.

- Perlindungan yang fokus pada kebutuhan jangka pendek, seperti cicilan rumah atau pendidikan anak.

- Cocok untuk orang yang memiliki kebutuhan perlindungan finansial jangka pendek dan tidak ingin mengeluarkan premi yang tinggi.

Asuransi Jiwa Seumur Hidup (Whole Life Insurance)

Asuransi jiwa seumur hidup, atau whole life insurance, merupakan jenis asuransi jiwa yang memberikan perlindungan seumur hidup. Artinya, selama tertanggung masih hidup, polis asuransi tetap berlaku. Jika tertanggung meninggal dunia, ahli waris akan menerima santunan kematian. Premi asuransi jiwa seumur hidup umumnya lebih tinggi dibandingkan asuransi jiwa berjangka, karena masa pertanggungan yang lebih lama.

Asuransi bisa dibedakan berdasarkan fungsi dan kepemilikannya. Mau tahu lebih detail? Cek aja di Jenis Jenis Asuransi Berdasarkan Fungsi Dan Kepemilikannya 2024.

Asuransi jiwa seumur hidup memiliki beberapa keunggulan, yaitu:

- Perlindungan seumur hidup, memberikan ketenangan jiwa bagi keluarga tercinta.

- Memiliki nilai tunai yang dapat dicairkan, meskipun tidak sebesar asuransi jiwa unit link.

- Cocok untuk orang yang menginginkan perlindungan finansial jangka panjang dan tidak ingin khawatir tentang masa pertanggungan.

Namun, asuransi jiwa seumur hidup juga memiliki beberapa kelemahan, yaitu:

- Premi yang lebih tinggi dibandingkan asuransi jiwa berjangka.

- Nilai tunai yang lebih rendah dibandingkan asuransi jiwa unit link.

- Tidak fleksibel dalam hal masa pertanggungan, karena pertanggungan berlaku seumur hidup.

Asuransi Jiwa Berbasis Unit Link

Asuransi jiwa berbasis unit link merupakan jenis asuransi jiwa yang menggabungkan proteksi jiwa dengan investasi. Dalam asuransi jiwa unit link, premi yang Anda bayarkan akan dibagi menjadi dua bagian: sebagian untuk proteksi jiwa dan sebagian lagi untuk investasi dalam unit link.

Unit link ini merupakan unit penyertaan dalam portofolio investasi yang dikelola oleh perusahaan asuransi.

Bingung mau cari asuransi apa? Tenang, kamu bisa cek berbagai jenis asuransi yang tersedia di Jenis Asuransi Apa Saja 2024. Mulai dari asuransi kesehatan, jiwa, hingga harta benda, semua ada!

Konsep Asuransi Jiwa Berbasis Unit Link

Asuransi jiwa unit link menawarkan fleksibilitas dan kontrol yang lebih besar kepada nasabah dalam mengelola premi dan investasi mereka. Berikut penjelasan lebih detail mengenai konsep asuransi jiwa berbasis unit link:

- Proteksi Jiwa:Anda akan mendapatkan manfaat kematian jika meninggal dunia selama masa polis aktif. Manfaat kematian ini akan dibayarkan kepada ahli waris yang Anda tunjuk dalam polis.

- Investasi:Premi yang Anda bayarkan akan dialokasikan ke unit link, yang merupakan unit penyertaan dalam portofolio investasi. Unit link ini dapat diinvestasikan dalam berbagai instrumen investasi, seperti saham, obligasi, dan reksa dana. Nilai unit link dapat mengalami fluktuasi sesuai dengan performa investasi.

Masih banyak yang belum familiar dengan asuransi tradisional? Jangan khawatir, kamu bisa cari tahu lebih lanjut di Jenis Asuransi Tradisional 2024. Artikel ini membahas secara detail tentang jenis, manfaat, dan kelemahannya.

- Fleksibilitas:Anda dapat memilih sendiri jenis investasi yang sesuai dengan profil risiko dan target investasi Anda. Anda juga dapat mengubah alokasi investasi sesuai dengan perkembangan pasar dan kebutuhan Anda.

Asuransi bisa dibedakan berdasarkan objek dan bidang usahanya lho! Untuk informasi lebih lengkap, kamu bisa cek Jenis Asuransi Dilihat Dari Segi Objek Dan Bidang Usahanya 2024.

Contoh Ilustrasi Perhitungan Premi dan Manfaat Asuransi Jiwa Unit Link

Misalnya, Anda membeli polis asuransi jiwa unit link dengan premi Rp1.000.000 per bulan. Dari premi tersebut, Rp500.000 dialokasikan untuk proteksi jiwa dan Rp500.000 dialokasikan untuk investasi dalam unit link.

Mencari asuransi kesehatan yang tepat? Kamu bisa cek berbagai jenisnya di F Jenis Asuransi Kesehatan 2024. Pastikan kamu memilih yang sesuai dengan kebutuhan dan budgetmu ya!

- Proteksi Jiwa:Jika Anda meninggal dunia selama masa polis aktif, ahli waris Anda akan menerima manfaat kematian sebesar Rp500.000 x jumlah tahun polis aktif.

- Investasi:Nilai unit link yang Anda miliki akan berkembang sesuai dengan performa investasi. Jika nilai unit link naik, maka nilai investasi Anda akan meningkat. Sebaliknya, jika nilai unit link turun, maka nilai investasi Anda akan berkurang.

Bingung mau pilih asuransi apa? Tenang, kamu bisa cek dulu jenis asuransi yang ditawarkan BCA Finance di Jenis Asuransi Bca Finance 2024. Ada banyak pilihan yang bisa kamu sesuaikan dengan kebutuhan dan budgetmu.

Keuntungan dan Risiko Asuransi Jiwa Berbasis Unit Link

Berikut beberapa keuntungan dan risiko yang perlu Anda pertimbangkan sebelum memutuskan untuk membeli asuransi jiwa unit link:

Keuntungan

- Fleksibilitas dalam Investasi:Anda memiliki kebebasan memilih jenis investasi yang sesuai dengan profil risiko dan target investasi Anda.

- Potensi Pertumbuhan Investasi:Nilai unit link dapat meningkat seiring dengan performa investasi, sehingga Anda dapat memperoleh keuntungan tambahan.

- Proteksi Jiwa:Anda tetap mendapatkan proteksi jiwa, sehingga ahli waris Anda akan menerima manfaat kematian jika Anda meninggal dunia selama masa polis aktif.

Risiko

- Risiko Investasi:Nilai unit link dapat mengalami fluktuasi sesuai dengan performa investasi. Jika nilai unit link turun, maka nilai investasi Anda akan berkurang.

- Risiko Kehilangan Premi:Jika Anda berhenti membayar premi, maka polis Anda akan hangus dan Anda akan kehilangan premi yang telah Anda bayarkan.

- Biaya Investasi:Asuransi jiwa unit link biasanya memiliki biaya investasi yang lebih tinggi dibandingkan dengan asuransi jiwa tradisional. Biaya ini dapat mengurangi potensi keuntungan investasi Anda.

Faktor Penting dalam Memilih Asuransi Jiwa

Memilih asuransi jiwa bukanlah keputusan yang mudah. Ada banyak faktor yang perlu dipertimbangkan, mulai dari kebutuhan dan kemampuan finansial hingga jenis asuransi yang ditawarkan. Salah memilih bisa berakibat fatal, karena manfaat yang diharapkan tidak sesuai dengan kebutuhan. Oleh karena itu, penting untuk memahami faktor-faktor penting yang perlu dipertimbangkan sebelum memutuskan untuk membeli asuransi jiwa.

Kebutuhan dan Kemampuan Finansial

Langkah pertama dalam memilih asuransi jiwa adalah menentukan kebutuhan dan kemampuan finansial. Pertanyaan penting yang perlu dijawab adalah: “Siapa yang akan dilindungi oleh asuransi jiwa ini?”, “Berapa besar kebutuhan finansial keluarga jika terjadi hal yang tidak diinginkan?”, dan “Berapa besar premi yang mampu dibayarkan setiap bulan?”.

- Tentukan Tanggungan:Identifikasi orang-orang yang akan menjadi tanggungan, seperti pasangan, anak, atau orang tua. Pastikan mereka terlindungi secara finansial jika terjadi sesuatu yang tidak diinginkan.

- Hitung Kebutuhan Finansial:Pertimbangkan kebutuhan finansial keluarga, seperti biaya hidup, biaya pendidikan anak, atau utang yang masih harus dibayarkan. Hitunglah berapa besar dana yang dibutuhkan untuk menutup kebutuhan tersebut.

- Tentukan Premi yang Mampu Dibayarkan:Pilihlah asuransi jiwa dengan premi yang sesuai dengan kemampuan finansial. Jangan memaksakan diri untuk membayar premi yang terlalu tinggi, karena bisa menjadi beban di kemudian hari.

Jenis Asuransi Jiwa

Ada beberapa jenis asuransi jiwa yang tersedia di Indonesia, masing-masing dengan karakteristik dan manfaat yang berbeda. Penting untuk memilih jenis asuransi yang sesuai dengan kebutuhan dan tujuan finansial. Berikut adalah beberapa jenis asuransi jiwa yang umum:

- Asuransi Jiwa Seumur Hidup (Whole Life Insurance):Memberikan perlindungan seumur hidup, dengan premi tetap dan manfaat yang dibayarkan saat tertanggung meninggal dunia.

- Asuransi Jiwa Berjangka (Term Life Insurance):Memberikan perlindungan untuk jangka waktu tertentu, dengan premi yang lebih rendah dibandingkan asuransi seumur hidup. Manfaat dibayarkan jika tertanggung meninggal dunia dalam jangka waktu tersebut.

- Asuransi Jiwa Unit Link:Menggabungkan proteksi asuransi jiwa dengan investasi. Premi dibagi untuk dua tujuan: proteksi dan investasi. Manfaat dibayarkan jika tertanggung meninggal dunia, dan nilai investasi akan dibayarkan sesuai dengan performa investasi.

Perusahaan Asuransi

Perusahaan asuransi memiliki reputasi dan kinerja yang berbeda-beda. Penting untuk memilih perusahaan asuransi yang terpercaya dan memiliki track record yang baik. Berikut adalah beberapa faktor yang perlu dipertimbangkan:

- Reputasi dan Kredibilitas:Pilih perusahaan asuransi yang memiliki reputasi baik dan kredibilitas yang tinggi. Perhatikan peringkat dan penilaian perusahaan asuransi dari lembaga independen.

- Kinerja Keuangan:Perhatikan kinerja keuangan perusahaan asuransi, seperti solvabilitas dan profitabilitas. Pastikan perusahaan asuransi memiliki keuangan yang sehat dan mampu memenuhi kewajibannya.

- Layanan Pelanggan:Pilih perusahaan asuransi yang memiliki layanan pelanggan yang baik dan responsif. Perhatikan proses klaim, kemudahan komunikasi, dan respon terhadap pertanyaan.

Polis Asuransi Jiwa

Polis asuransi jiwa adalah dokumen penting yang berisi semua informasi tentang perjanjian antara tertanggung dan perusahaan asuransi. Penting untuk membaca dan memahami isi polis sebelum melakukan pembelian. Berikut adalah beberapa hal penting yang perlu diperhatikan dalam polis:

- Manfaat Asuransi:Pastikan manfaat asuransi sesuai dengan kebutuhan dan tujuan finansial. Perhatikan jenis manfaat, jumlah manfaat, dan syarat dan ketentuan yang berlaku.

- Premi Asuransi:Perhatikan besarnya premi, metode pembayaran, dan jangka waktu pembayaran. Pastikan premi sesuai dengan kemampuan finansial dan jangka waktu pembayaran sesuai dengan kebutuhan.

- Syarat dan Ketentuan:Bacalah dengan cermat syarat dan ketentuan yang tercantum dalam polis, seperti pengecualian manfaat, masa tunggu, dan proses klaim. Pastikan Anda memahami semua syarat dan ketentuan sebelum menandatangani polis.

Tips Memilih Asuransi Jiwa yang Tepat

Memilih asuransi jiwa yang tepat sangat penting untuk memberikan rasa aman dan perlindungan finansial bagi keluarga tercinta. Asuransi jiwa berperan penting dalam mengantisipasi risiko finansial yang mungkin terjadi di masa depan, seperti kematian atau cacat. Untuk memilih asuransi jiwa yang sesuai, ada beberapa tips yang perlu Anda perhatikan.

Asuransi memiliki berbagai macam jenis berdasarkan hukumnya. Untuk informasi lebih lengkap, kamu bisa baca di Jenis Jenis Hukum Asuransi 2024.

Ajukan Pertanyaan kepada Agen Asuransi

Sebelum memutuskan untuk membeli asuransi jiwa, penting untuk mengajukan pertanyaan kepada agen asuransi. Pertanyaan ini akan membantu Anda memahami jenis asuransi jiwa yang ditawarkan, manfaat yang diperoleh, dan ketentuan yang berlaku.

Asuransi kesehatan bisa jadi solusi untuk melindungi diri dari biaya pengobatan yang mahal. Temukan berbagai jenis asuransi kesehatan di D Jenis Asuransi Kesehatan 2024.

- Apa saja jenis asuransi jiwa yang ditawarkan?

- Bagaimana cara kerja setiap jenis asuransi jiwa?

- Apa saja manfaat yang diperoleh dari asuransi jiwa yang ditawarkan?

- Berapa besar premi yang harus dibayarkan?

- Bagaimana proses pengajuan klaim asuransi jiwa?

- Apakah ada batasan usia atau kondisi kesehatan untuk mendapatkan asuransi jiwa?

- Apa saja dokumen yang diperlukan untuk mengajukan asuransi jiwa?

- Apakah ada biaya tambahan yang harus dibayarkan?

Tips Negosiasi Premi dan Klaim Asuransi Jiwa

Menegosiasikan premi dan klaim asuransi jiwa adalah hal yang penting untuk mendapatkan kesepakatan yang menguntungkan. Berikut adalah beberapa tips yang dapat Anda terapkan:

- Bandingkan premi dari beberapa perusahaan asuransi jiwa.

- Cari tahu apakah ada diskon premi yang ditawarkan.

- Ajukan negosiasi premi jika Anda merasa premi yang ditawarkan terlalu tinggi.

- Pahami proses pengajuan klaim dan dokumen yang diperlukan.

- Siapkan dokumen yang diperlukan untuk mempermudah proses pengajuan klaim.

- Ajukan negosiasi jika Anda merasa klaim yang diajukan tidak sesuai dengan perjanjian.

Pentingnya Membaca dan Memahami Polis Asuransi Jiwa

Polis asuransi jiwa merupakan dokumen penting yang berisi semua ketentuan dan syarat yang berlaku. Sebelum menandatangani polis, penting untuk membaca dan memahami isi polis dengan seksama. Hal ini bertujuan untuk menghindari kesalahpahaman dan masalah di kemudian hari.

Selain BCA Finance, AIA juga punya berbagai macam jenis asuransi yang bisa kamu pertimbangkan. Penasaran? Yuk, langsung aja cek Jenis Asuransi Aia 2024 untuk informasi lengkapnya!

- Pahami jenis asuransi jiwa yang Anda pilih.

- Baca dengan cermat manfaat yang diperoleh dan ketentuan yang berlaku.

- Perhatikan masa berlaku asuransi jiwa dan tanggal jatuh tempo premi.

- Pahami proses pengajuan klaim dan dokumen yang diperlukan.

- Tanyakan kepada agen asuransi jika ada hal yang tidak Anda pahami.

Perkembangan Asuransi Jiwa di Indonesia: Jenis Asuransi Jiwa Di Indonesia 2024

Industri asuransi jiwa di Indonesia menunjukkan pertumbuhan yang positif dalam beberapa tahun terakhir. Hal ini dipengaruhi oleh beberapa faktor, seperti meningkatnya kesadaran masyarakat akan pentingnya proteksi finansial, pertumbuhan ekonomi, dan semakin beragamnya produk dan layanan asuransi jiwa yang tersedia.

Tren Perkembangan Industri Asuransi Jiwa di Indonesia, Jenis Asuransi Jiwa Di Indonesia 2024

Tren perkembangan industri asuransi jiwa di Indonesia menunjukkan peningkatan yang signifikan. Berikut adalah beberapa tren yang terlihat:

- Peningkatan Penetrasi Asuransi:Penetrasi asuransi jiwa di Indonesia, yang diukur dengan rasio premi asuransi jiwa terhadap Produk Domestik Bruto (PDB), menunjukkan peningkatan. Meskipun masih tergolong rendah dibandingkan negara-negara maju, tren positif ini menandakan semakin banyaknya masyarakat Indonesia yang menyadari pentingnya asuransi jiwa.

- Pergeseran Preferensi Produk:Masyarakat Indonesia mulai beralih dari produk asuransi jiwa tradisional seperti asuransi jiwa tradisional ke produk asuransi jiwa yang lebih modern dan inovatif, seperti asuransi jiwa berbasis unit link dan asuransi jiwa berjangka.

- Peningkatan Peran Teknologi:Teknologi memainkan peran penting dalam perkembangan industri asuransi jiwa di Indonesia. Penggunaan teknologi seperti platform digital dan aplikasi mobile memudahkan masyarakat untuk mengakses informasi, membandingkan produk, dan membeli polis asuransi jiwa.

Faktor-Faktor yang Mendorong Pertumbuhan Asuransi Jiwa di Indonesia

Beberapa faktor mendorong pertumbuhan industri asuransi jiwa di Indonesia, antara lain:

- Meningkatnya Kesadaran Masyarakat:Masyarakat Indonesia semakin menyadari pentingnya proteksi finansial untuk keluarga mereka. Hal ini dipicu oleh berbagai faktor, seperti meningkatnya biaya hidup, ketidakpastian ekonomi, dan meningkatnya jumlah penduduk usia produktif.

- Pertumbuhan Ekonomi:Pertumbuhan ekonomi Indonesia mendorong peningkatan daya beli masyarakat, yang memungkinkan mereka untuk mengalokasikan sebagian pendapatan mereka untuk asuransi jiwa.

- Peningkatan Literasi Keuangan:Meningkatnya literasi keuangan di Indonesia membantu masyarakat memahami pentingnya asuransi jiwa dan manfaat yang ditawarkannya.

- Dukungan Pemerintah:Pemerintah Indonesia terus berupaya untuk meningkatkan penetrasi asuransi jiwa dengan mengeluarkan berbagai kebijakan dan program yang mendukung pengembangan industri asuransi jiwa.

Inovasi Produk dan Layanan Asuransi Jiwa di Indonesia

Industri asuransi jiwa di Indonesia terus berinovasi untuk memenuhi kebutuhan masyarakat yang semakin beragam. Beberapa inovasi produk dan layanan asuransi jiwa yang muncul di Indonesia antara lain:

- Asuransi Jiwa Berbasis Unit Link:Asuransi jiwa berbasis unit link menawarkan kombinasi proteksi jiwa dan investasi. Premi asuransi diinvestasikan dalam berbagai instrumen keuangan, seperti saham, obligasi, dan reksa dana, sehingga memberikan potensi keuntungan tambahan bagi pemegang polis.

- Asuransi Jiwa Berjangka:Asuransi jiwa berjangka memberikan proteksi jiwa selama jangka waktu tertentu. Jenis asuransi ini cocok bagi mereka yang membutuhkan proteksi jangka pendek, seperti untuk menutupi cicilan kredit atau hutang.

- Asuransi Jiwa Syariah:Asuransi jiwa syariah menggabungkan prinsip-prinsip syariah Islam dalam setiap aspek operasionalnya. Produk asuransi jiwa syariah dirancang untuk memenuhi kebutuhan masyarakat muslim yang menginginkan proteksi jiwa yang sesuai dengan nilai-nilai agama mereka.

- Asuransi Jiwa Mikro:Asuransi jiwa mikro dirancang khusus untuk masyarakat berpenghasilan rendah. Produk ini menawarkan proteksi jiwa dengan premi yang terjangkau dan mudah diakses.

Simpulan Akhir

Memilih asuransi jiwa adalah investasi penting untuk masa depan. Dengan memahami berbagai jenis asuransi jiwa, faktor-faktor penting, dan tips memilih yang tepat, Anda dapat menemukan perlindungan yang sesuai dengan kebutuhan dan kemampuan finansial Anda. Ingatlah, memilih asuransi jiwa yang tepat adalah langkah penting dalam membangun masa depan yang aman dan terlindungi bagi Anda dan keluarga.

Kumpulan Pertanyaan Umum

Apa saja jenis asuransi jiwa yang paling populer di Indonesia?

Asuransi jiwa berjangka (term life insurance) dan asuransi jiwa seumur hidup (whole life insurance) merupakan jenis yang paling populer di Indonesia.

Bagaimana cara memilih asuransi jiwa yang tepat untuk saya?

Pertimbangkan kebutuhan dan kemampuan finansial Anda, bandingkan berbagai produk, dan baca polis asuransi jiwa sebelum menandatanganinya.

Apa saja manfaat dari asuransi jiwa?

Asuransi jiwa memberikan perlindungan finansial bagi keluarga Anda jika terjadi hal yang tidak diinginkan, seperti kematian atau sakit kritis.

Apakah semua orang membutuhkan asuransi jiwa?

Tidak semua orang membutuhkan asuransi jiwa, tetapi sangat dianjurkan bagi mereka yang memiliki tanggungan, seperti pasangan, anak, atau orang tua.