Di era digital dan perubahan gaya hidup yang dinamis, jenis risiko asuransi terus berkembang. Jenis Risiko Asuransi 2024 menjadi topik yang menarik untuk dibahas, mengingat berbagai faktor yang memengaruhi kebutuhan proteksi kita. Dari risiko kesehatan, properti, hingga kendaraan, memahami jenis risiko asuransi yang relevan dengan kondisi saat ini sangat penting untuk menentukan strategi perlindungan yang tepat.

Makalah ini akan mengulas secara komprehensif mengenai berbagai jenis risiko asuransi yang dihadapi masyarakat di tahun 2024. Kita akan membahas perkembangan dan tren terbaru dalam dunia asuransi, dampak teknologi dan perubahan gaya hidup, serta faktor-faktor yang memengaruhi jenis risiko asuransi yang perlu dipertimbangkan.

Dengan memahami jenis risiko asuransi yang relevan, kita dapat menentukan strategi perlindungan yang tepat dan meminimalisir risiko yang dihadapi.

Pengertian Risiko Asuransi

Dalam konteks asuransi, risiko merujuk pada kemungkinan terjadinya suatu peristiwa yang merugikan, baik berupa kerugian finansial, kerusakan harta benda, atau bahkan hilangnya nyawa. Risiko ini menjadi dasar bagi perusahaan asuransi untuk menawarkan perlindungan kepada nasabah. Asuransi memberikan jaminan finansial sebagai bentuk kompensasi atas kerugian yang mungkin terjadi.

Contoh Risiko Asuransi

Berikut beberapa contoh konkret risiko yang diasuransikan:

- Risiko Kesehatan: Penyakit kritis, kecelakaan, cacat, dan kematian.

- Risiko Properti: Kebakaran, banjir, gempa bumi, pencurian, dan kerusakan akibat bencana alam.

- Risiko Kendaraan: Kecelakaan, kerusakan akibat tabrakan, pencurian, dan kehilangan kendaraan.

- Risiko Kehilangan Pendapatan: Kematian, cacat, dan penyakit yang mengakibatkan ketidakmampuan bekerja.

- Risiko Kewajiban Hukum: Gugatan hukum akibat kelalaian atau kesalahan.

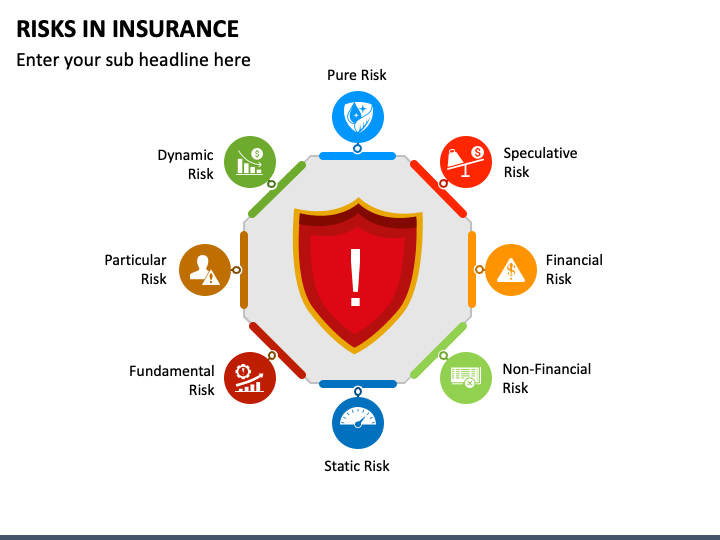

Perbedaan Risiko Murni dan Risiko Spekulatif

Risiko asuransi dibedakan menjadi dua jenis, yaitu risiko murni dan risiko spekulatif. Berikut perbedaannya:

| Jenis Risiko | Contoh | Penjelasan |

|---|---|---|

| Risiko Murni | Kebakaran rumah | Risiko yang hanya memiliki kemungkinan kerugian atau tidak ada perubahan. Tidak ada peluang untuk mendapatkan keuntungan. |

| Risiko Spekulatif | Investasi saham | Risiko yang memiliki kemungkinan keuntungan, kerugian, atau tidak ada perubahan. |

Jenis Risiko Asuransi Berdasarkan Jenisnya, Jenis Risiko Asuransi 2024

Berikut tabel yang membandingkan risiko asuransi berdasarkan jenisnya:

| Jenis Risiko | Contoh | Penjelasan |

|---|---|---|

| Risiko Kesehatan | Penyakit kritis, kecelakaan, cacat, dan kematian | Risiko yang berkaitan dengan kesehatan dan kesejahteraan fisik seseorang. |

| Risiko Properti | Kebakaran, banjir, gempa bumi, pencurian, dan kerusakan akibat bencana alam | Risiko yang berkaitan dengan kerusakan atau kehilangan harta benda. |

| Risiko Kendaraan | Kecelakaan, kerusakan akibat tabrakan, pencurian, dan kehilangan kendaraan | Risiko yang berkaitan dengan kerusakan atau kehilangan kendaraan. |

| Risiko Kehilangan Pendapatan | Kematian, cacat, dan penyakit yang mengakibatkan ketidakmampuan bekerja | Risiko yang berkaitan dengan hilangnya penghasilan akibat ketidakmampuan bekerja. |

| Risiko Kewajiban Hukum | Gugatan hukum akibat kelalaian atau kesalahan | Risiko yang berkaitan dengan kewajiban hukum akibat kesalahan atau kelalaian. |

Jenis-jenis Risiko Asuransi 2024

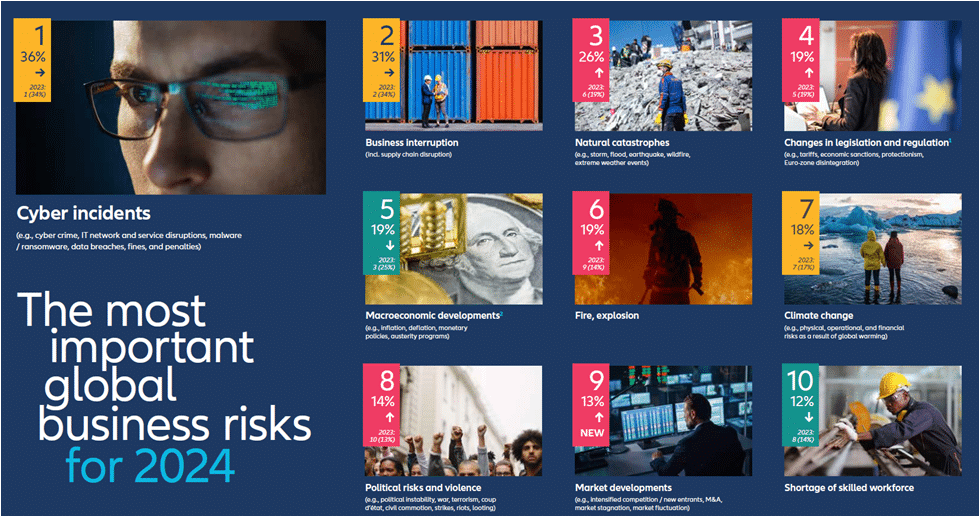

Di tahun 2024, jenis risiko asuransi terus berkembang seiring dengan perubahan gaya hidup, teknologi, dan kondisi global. Tren baru muncul, dan beberapa risiko tradisional mengalami transformasi. Berikut adalah beberapa jenis risiko asuransi yang umum dijumpai di tahun 2024:

Perkembangan dan Tren Risiko Asuransi

Beberapa tren yang memengaruhi jenis risiko asuransi di tahun 2024:

- Peningkatan Risiko Siber: Meningkatnya penggunaan teknologi dan data digital membuka peluang baru bagi kejahatan siber, seperti serangan ransomware, pencurian data, dan gangguan sistem.

- Risiko Kesehatan Mental: Meningkatnya kesadaran akan kesehatan mental dan stres akibat gaya hidup modern membuat risiko ini menjadi semakin penting.

- Risiko Iklim: Peristiwa cuaca ekstrem, seperti banjir, kekeringan, dan badai, semakin sering terjadi dan berdampak signifikan terhadap properti dan bisnis.

- Risiko Pandemi: Pandemi COVID-19 telah menunjukkan bahwa risiko kesehatan global dapat berdampak besar pada ekonomi dan kehidupan manusia.

- Risiko Kecerdasan Buatan: Kemajuan teknologi kecerdasan buatan (AI) menimbulkan risiko baru, seperti pengangguran massal, kesalahan algoritma, dan keamanan data.

Dampak Teknologi dan Perubahan Gaya Hidup

Teknologi dan perubahan gaya hidup memiliki dampak signifikan terhadap jenis risiko asuransi:

- E-commerce dan Pengiriman Online: Meningkatnya aktivitas e-commerce dan pengiriman online meningkatkan risiko kehilangan atau kerusakan barang.

- Mobilitas dan Transportasi Berbasis Aplikasi: Penggunaan transportasi berbasis aplikasi seperti ojek online dan ride-hailing meningkatkan risiko kecelakaan dan kejahatan.

- Ketergantungan Digital: Ketergantungan pada teknologi digital meningkatkan risiko gangguan sistem, pencurian data, dan serangan siber.

Daftar Jenis Risiko Asuransi

Berikut daftar jenis risiko asuransi dengan deskripsi singkat, contoh, dan ilustrasi:

- Asuransi Kesehatan: Melindungi dari biaya pengobatan akibat penyakit, kecelakaan, dan perawatan medis. Contoh: Asuransi kesehatan untuk penyakit kritis, asuransi kesehatan untuk kecelakaan.

- Asuransi Properti: Melindungi dari kerusakan atau kehilangan harta benda akibat bencana alam, kebakaran, pencurian, dan kerusakan lainnya. Contoh: Asuransi kebakaran rumah, asuransi gempa bumi, asuransi banjir.

- Asuransi Kendaraan: Melindungi dari kerusakan atau kehilangan kendaraan akibat kecelakaan, pencurian, dan kerusakan lainnya. Contoh: Asuransi mobil all risk, asuransi mobil TLO (Total Loss Only).

- Asuransi Kehilangan Pendapatan: Melindungi dari hilangnya penghasilan akibat kematian, cacat, dan penyakit yang mengakibatkan ketidakmampuan bekerja. Contoh: Asuransi jiwa, asuransi cacat tetap, asuransi sakit kritis.

- Asuransi Kewajiban Hukum: Melindungi dari kewajiban hukum akibat kesalahan atau kelalaian. Contoh: Asuransi tanggung jawab profesional, asuransi tanggung jawab produk.

- Asuransi Siber: Melindungi dari kerugian finansial akibat serangan siber, seperti ransomware, pencurian data, dan gangguan sistem. Contoh: Asuransi serangan ransomware, asuransi pencurian data.

- Asuransi Kesehatan Mental: Melindungi dari biaya pengobatan dan terapi untuk gangguan kesehatan mental. Contoh: Asuransi untuk terapi psikologis, asuransi untuk pengobatan gangguan kecemasan.

- Asuransi Iklim: Melindungi dari kerugian finansial akibat peristiwa cuaca ekstrem, seperti banjir, kekeringan, dan badai. Contoh: Asuransi banjir, asuransi kekeringan, asuransi badai.

- Asuransi Pandemi: Melindungi dari kerugian finansial akibat pandemi, seperti gangguan bisnis, kehilangan pendapatan, dan biaya pengobatan. Contoh: Asuransi gangguan bisnis akibat pandemi, asuransi kehilangan pendapatan akibat pandemi.

- Asuransi Kecerdasan Buatan: Melindungi dari kerugian finansial akibat kesalahan algoritma, keamanan data, dan pengangguran massal akibat AI. Contoh: Asuransi kesalahan algoritma, asuransi keamanan data, asuransi pengangguran akibat AI.

Faktor-faktor yang Mempengaruhi Jenis Risiko Asuransi

Jenis risiko asuransi dipengaruhi oleh berbagai faktor, baik internal maupun eksternal. Faktor-faktor ini dapat memengaruhi jenis asuransi yang dibutuhkan, tingkat premi, dan cakupan perlindungan.

Penting juga untuk tahu tentang Jenis Asuransi Kecelakaan 2024 yang bisa melindungi kamu dari risiko kecelakaan. Nah, kalau kamu lagi mencari informasi tentang asuransi jiwa, kamu bisa cek Jenis Asuransi Term Life 2024 untuk mendapatkan informasi lebih lanjut.

Faktor Ekonomi, Sosial, dan Politik

Faktor ekonomi, sosial, dan politik memiliki peran penting dalam menentukan jenis risiko asuransi:

- Kondisi Ekonomi: Resesi ekonomi dapat meningkatkan risiko kehilangan pekerjaan dan pendapatan, sehingga mendorong kebutuhan akan asuransi kehilangan pendapatan.

- Perkembangan Teknologi: Kemajuan teknologi dapat menciptakan risiko baru, seperti risiko siber dan risiko kecerdasan buatan.

- Perubahan Gaya Hidup: Perubahan gaya hidup, seperti meningkatnya mobilitas dan penggunaan teknologi digital, dapat meningkatkan risiko kecelakaan dan kejahatan.

- Kondisi Politik: Ketidakstabilan politik dapat meningkatkan risiko kerusakan harta benda dan gangguan bisnis.

Dampak Perubahan Iklim dan Bencana Alam

Perubahan iklim dan bencana alam memiliki dampak signifikan terhadap jenis risiko asuransi:

- Peristiwa Cuaca Ekstrem: Meningkatnya frekuensi dan intensitas peristiwa cuaca ekstrem, seperti banjir, kekeringan, dan badai, meningkatkan risiko kerusakan properti dan infrastruktur.

- Kenaikan Permukaan Air Laut: Kenaikan permukaan air laut mengancam daerah pesisir dan meningkatkan risiko banjir.

- Bencana Alam: Gempa bumi, letusan gunung berapi, dan tsunami dapat menyebabkan kerusakan besar dan membutuhkan perlindungan asuransi.

Hubungan Faktor-faktor dan Jenis Risiko Asuransi

| Faktor | Jenis Risiko Asuransi |

|---|---|

| Kondisi Ekonomi | Asuransi Kehilangan Pendapatan, Asuransi Pengangguran |

| Perkembangan Teknologi | Asuransi Siber, Asuransi Kecerdasan Buatan |

| Perubahan Gaya Hidup | Asuransi Kendaraan, Asuransi Kesehatan Mental |

| Kondisi Politik | Asuransi Properti, Asuransi Kewajiban Hukum |

| Perubahan Iklim | Asuransi Properti, Asuransi Bencana Alam |

Contoh Risiko Asuransi dan Penerapannya

Berikut beberapa contoh konkret risiko asuransi di berbagai bidang:

Risiko Asuransi Kesehatan

Contoh: Seseorang yang memiliki riwayat penyakit jantung mungkin membutuhkan asuransi kesehatan yang mencakup biaya pengobatan untuk penyakit kritis. Dengan asuransi ini, ia dapat memperoleh perlindungan finansial jika harus menjalani perawatan medis yang mahal.

Selain asuransi mobil TLO, ada juga asuransi Garda Oto yang bisa kamu pertimbangkan. Untuk informasi lebih lanjut, kamu bisa langsung kunjungi Jenis Asuransi Garda Oto 2024. Kamu juga bisa cari tahu tentang Jenis Rider Asuransi 2024 untuk melengkapi asuransi yang kamu miliki.

Risiko Asuransi Properti

Contoh: Pemilik rumah di daerah rawan banjir mungkin membutuhkan asuransi properti yang mencakup kerusakan akibat banjir. Asuransi ini akan memberikan kompensasi finansial jika rumahnya mengalami kerusakan akibat banjir.

Bingung memilih jenis asuransi yang tepat? Tenang, sekarang ada banyak pilihan! Misalnya, kalau kamu lagi cari informasi tentang Jenis Asuransi Nasional 2024 , kamu bisa cek di situs tersebut. Atau kalau kamu ingin tahu lebih lanjut mengenai asuransi sosial, bisa langsung klik D Jenis Asuransi Sosial 2024 untuk mendapatkan penjelasan lengkap.

Risiko Asuransi Kendaraan

Contoh: Pengemudi kendaraan bermotor membutuhkan asuransi kendaraan untuk melindungi dari risiko kecelakaan, pencurian, dan kerusakan lainnya. Asuransi ini akan membantu menanggung biaya perbaikan atau penggantian kendaraan jika terjadi kecelakaan.

Asuransi BCA Life juga bisa menjadi pilihan yang menarik, kamu bisa cek Jenis Asuransi Bca Life 2024 untuk mengetahui lebih lanjut. Atau kalau kamu ingin tahu tentang asuransi dari segi fungsinya, kamu bisa kunjungi Jenis Asuransi Dari Segi Fungsi 2024.

Cara Memilih Jenis Asuransi yang Tepat

Untuk memilih jenis asuransi yang tepat, pertimbangkan faktor-faktor berikut:

- Risiko yang Dihadapi: Identifikasi risiko yang paling mungkin terjadi dan pilih asuransi yang memberikan perlindungan yang sesuai.

- Kondisi Finansial: Pilih asuransi yang sesuai dengan kemampuan finansial Anda, baik dalam hal premi maupun manfaat.

- Kebutuhan dan Prioritas: Tentukan kebutuhan dan prioritas Anda dalam hal perlindungan asuransi.

- Perbandingan Produk: Bandingkan produk asuransi dari berbagai perusahaan untuk mendapatkan pilihan terbaik.

Tips dan Strategi Meminimalisir Risiko Asuransi

Berikut beberapa tips dan strategi untuk meminimalisir risiko asuransi:

- Menerapkan Gaya Hidup Sehat: Menjaga kesehatan tubuh dapat mengurangi risiko penyakit dan kecelakaan, sehingga dapat meminimalisir kebutuhan asuransi kesehatan.

- Melakukan Pencegahan Bencana: Menerapkan langkah-langkah pencegahan bencana, seperti memasang alat pemadam kebakaran, dapat mengurangi risiko kerusakan properti.

- Berhati-hati dalam Berkendara: Menjalankan aturan lalu lintas dan mengemudi dengan aman dapat meminimalisir risiko kecelakaan kendaraan.

- Melakukan Backup Data: Melakukan backup data secara teratur dapat meminimalisir kerugian akibat serangan siber.

- Menghindari Investasi Berisiko Tinggi: Menghindari investasi yang memiliki risiko tinggi dapat meminimalisir kerugian finansial.

Ilustrasi Penerapan Jenis Risiko Asuransi

Contoh: Seorang pengusaha memiliki toko online dan ingin melindungi bisnisnya dari risiko serangan siber. Ia dapat membeli asuransi siber yang memberikan perlindungan terhadap serangan ransomware, pencurian data, dan gangguan sistem. Dengan asuransi ini, ia dapat meminimalisir kerugian finansial jika terjadi serangan siber dan mendapatkan bantuan untuk memulihkan bisnisnya.

Penutupan Akhir

Memahami Jenis Risiko Asuransi 2024 adalah langkah penting dalam menentukan strategi perlindungan yang tepat. Dengan mengidentifikasi risiko yang dihadapi, mempertimbangkan faktor-faktor yang memengaruhi, dan memilih jenis asuransi yang sesuai, kita dapat meminimalisir dampak risiko dan menjalani kehidupan dengan lebih tenang dan aman.

Pertanyaan yang Kerap Ditanyakan: Jenis Risiko Asuransi 2024

Bagaimana cara memilih jenis asuransi yang tepat?

Memilih asuransi yang tepat memang penting, apalagi kalau kamu punya mobil. Untuk itu, kamu bisa cari tahu tentang Jenis Asuransi Mobil Tlo 2024 yang bisa melindungi mobilmu dari berbagai risiko. Tapi, kalau kamu lagi cari asuransi kesehatan, kamu bisa langsung cek F Jenis Asuransi Kesehatan 2024 untuk menemukan pilihan yang sesuai kebutuhanmu.

Pilih jenis asuransi yang sesuai dengan kebutuhan dan risiko yang dihadapi. Konsultasikan dengan agen asuransi untuk mendapatkan rekomendasi yang tepat.

Apakah semua jenis risiko dapat diasuransikan?

Tidak semua risiko dapat diasuransikan. Ada beberapa risiko yang tidak dapat diprediksi atau dianggap terlalu tinggi risikonya oleh perusahaan asuransi.